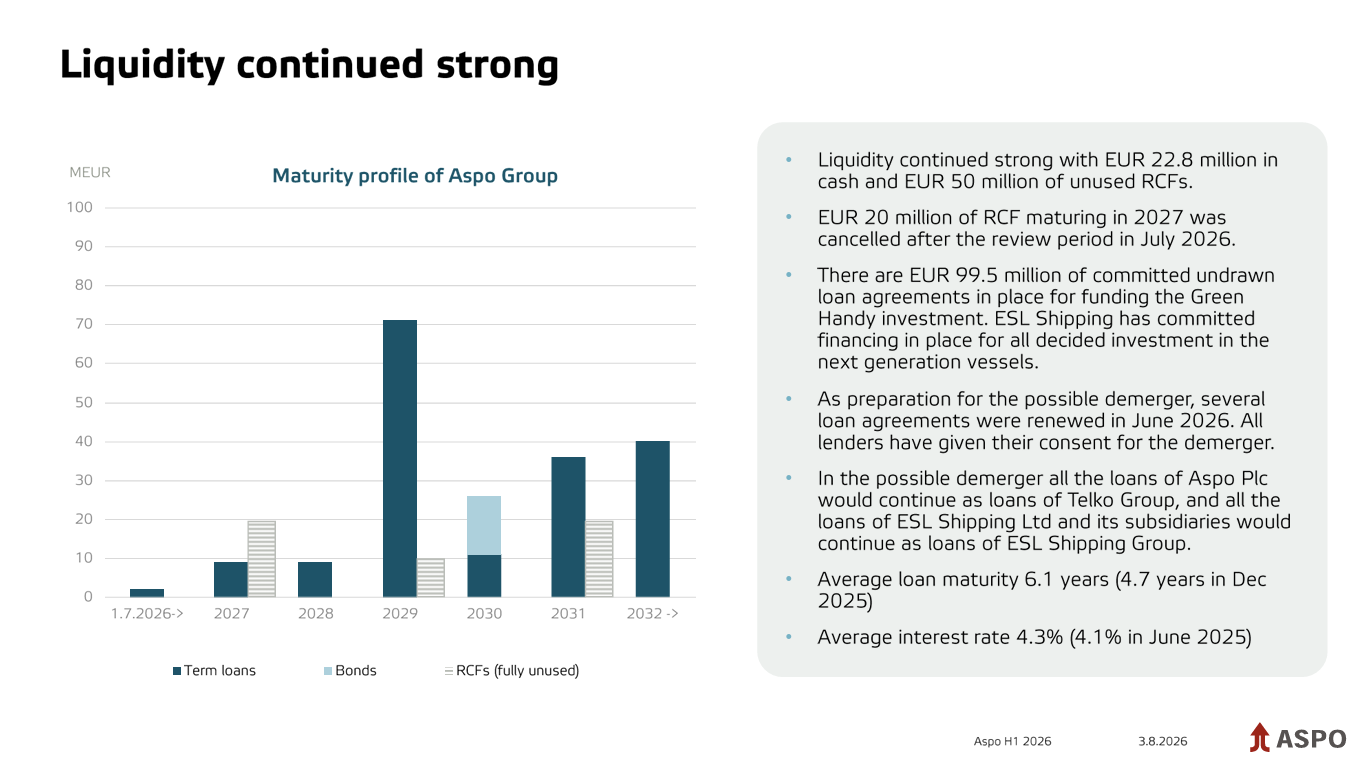

Rahoitusrakenne Q2 2026

Korollinen nettovelka oli 184,9 miljoonaa euroa (12/2025: 212,8), ja nettovelan suhde vertailukelpoiseen EBITDAan, 12 kk liukuva, oli 3,1 (3,7). Nettovelka sisältää 64,7 miljoonaa euroa rakenteilla olevien alusten ennakkomaksujen rahoitukseen. Konsernin omavaraisuusaste katsauskauden lopussa oli 39,2 % (12/2025: 31,9). Korollisen nettovelan lasku johtui pääasiassa Leipurin myynnistä. Leipurin myynnistä saatu nettorahavirta oli 58,1 miljoonaa euroa, ja vuokrasopimusvelkojen vähennys oli 4,9 miljoonaa euroa. Alkuperäinen myynnistä saatu rahavirta, joka raportoitiin vuoden 2026 ensimmäisellä neljänneksellä oli 58,5 miljoonaa euroa. Ostohinnan oikaisu -0,4 miljoonaa euroa maksettiin Lantmännenille vuoden 2026 toisella neljänneksellä. Kaupan yritysarvo oli 63 miljoonaa euroa. Myös omavaraisuusaste kasvoi Leipurin myynnin seurauksena.

Rahoitustuotot olivat tammi–kesäkuussa yhteensä 2,4 (-2,5) miljoonaa euroa. Nettomäärä oli positiivinen, koska lisäkauppahintavelka toteutui arvioitua alhaisemmalla arvolla ja muodosti 6,5 miljoonan euron rahoitustuoton vuoden 2026 toisella neljänneksellä. Korollisten velkojen keskikorko leasingvelkoja lukuun ottamatta oli 4,3 % kesäkuussa 2026 (4,1 % kesäkuussa 2025).

Konsernin rahavarat olivat katsauskauden päättyessä 22,8 miljoonaa euroa (12/2025: 44,0 miljoonaa euroa, mukaan lukien myytävänä oleviksi luokitellut lopetetun toiminnon rahavarat). Sitovat valmiusluottolimiitit, yhteensä 50 (40) miljoonaa euroa, olivat vertailukauden tapaan kokonaisuudessaan käyttämättömiä. Valmiusluottolimiitit erääntyvät vuosina 2027–2031. Aspon 80 miljoonan euron yritystodistusohjelma oli myös kokonaan käyttämättä.